在全球氣候治理進入"碳中和"新紀元的背景下,中國鋁材行業正經歷著前所未有的變革。作為制造業碳排放的重點領域,鋁工業的綠色轉型不僅關乎產業競爭力,更直接影響著國家"雙碳"目標的實現進程。據中國有色金屬工業協會最新數據,2025年電解鋁行業能效標桿水平以上產能占比已達30%,再生鋁產量突破1150萬噸,標志著這個傳統高耗能行業正在構建低碳生產與循環經濟的新發展范式。

政策驅動下的產業重構

國家發改委等五部委聯合實施的《電解鋁行業節能降碳專項行動計劃》為行業轉型設定了明確路線圖。該政策要求到2025年底,行業可再生能源利用比例達到25%以上,單位產品能耗和碳排放明顯下降。這一政策組合拳直接推動行業從規模擴張向質量效益轉型,據測算將使行業單位產值能耗下降18%,碳排放強度降低22%。

市場結構的變化印證著政策導向的有效性。2024年行業數據顯示,建筑鋁型材產量同比下降19.9%,但工業鋁型材以23.2%的同比增速強勢崛起。這種分化背后,是新能源汽車、光伏、軌道交通等新興產業對高性能鋁型材的爆發式需求。中研普華預測,到2030年工業鋁型材占比將突破60%,市場規模達3200億元,展現出綠色轉型帶來的結構性機遇。

技術創新破解低碳難題

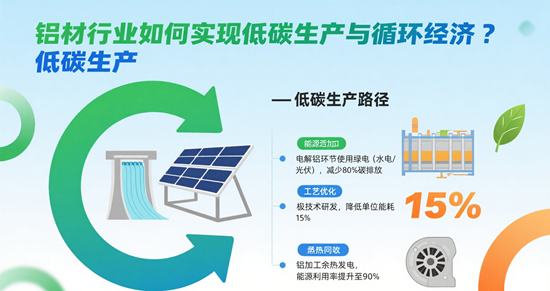

在電解鋁生產環節,電力消耗占碳排放的78.8%,成為減碳的關鍵突破口。魏橋創業集團采用的600KA電解槽技術,使綜合電耗降至12600度/噸,較行業平均水平降低7%。更值得關注的是綠電鋁的突破,通過使用可再生能源電力,噸鋁碳排放可從火電下的12.99噸降至2.02噸。這種轉變不僅符合歐盟CBAM碳關稅政策要求,更推動中國鋁材出口結構優化,2025年綠電鋁認證產品出口量同比增長45%。

工藝創新同樣取得突破性進展。中鋁集團研發的惰性陽極技術,使陽極消耗產生的碳排放減少90%;機械蒸汽再壓縮(MVR)技術在氧化鋁精煉中的應用,實現95%的排放削減。這些技術突破正在重構生產流程,推動電解鋁行業從"能耗大戶"向"綠色工廠"轉型。

循環經濟構建新生態

再生鋁產業的發展為行業綠色轉型提供關鍵支撐。2025年再生鋁產量突破1150萬噸,較2020年增長60%,相當于節約鋁土礦資源5400萬噸,減少二氧化碳排放1.5億噸。廣東南海產業集群通過引入智能分揀機器人和電磁感應熔煉爐,實現廢鋁利用率超90%,產品打入新能源汽車高端供應鏈。這種"城市礦山"開發模式,正在全國20余個省市推廣。

閉環生產體系的建立是循環經濟的核心。在江蘇太倉,企業采用AI視覺識別技術實現廢鋁雜質精準識別,氫能熔煉技術使碳排放降低30%。更引人注目的是車企與鋁企的聯合研發模式,某新能源車企通過一體化壓鑄技術,將電池托盤用鋁量減少40%,同時提升產品迭代效率。這種"回收-再生-應用"的閉環,正在重塑產業鏈價值分配。

國際經驗與中國實踐

歐洲鋁行業的轉型路徑提供重要借鑒。Real Alloy在美國建設的零廢棄鋁渣回收設施,通過ALUSALT技術實現鹽渣100%回收,該模式已被納入中歐綠色合作計劃。國際可再生能源機構(IRENA)提出的四條減碳路徑——材料效率提升、回收體系完善、生產技術優化、可再生能源替代,正在中國鋁企中得到創造性實踐。

中鋁集團的轉型最具代表性。該企業2021年環保投入達13.64億元,通過CAE管理體系實現萬元產值能耗0.9543噸標煤,礦山復墾面積超3.5萬畝。這種從源頭減量到末端治理的全流程管控,使其超額完成國資委節能考核目標,更在2025年成為全球首家通過ISO 14064碳認證的鋁企。

未來展望:挑戰與機遇并存

盡管取得顯著進展,行業轉型仍面臨技術瓶頸。惰性陽極大規模商用需解決耐腐蝕性難題,廢鋁保級再生技術亟待突破雜質去除難關。但碳交易市場的擴容為再生鋁企業帶來新機遇,某頭部企業通過碳減排收益已實現成本優化8%。

在ESG投資趨勢下,具備低碳工藝和綠色認證的企業更易獲得資本青睞。2025年行業并購金額累計超800億元,產業鏈垂直整合加速。明泰鋁業通過"鋁土礦-氧化鋁-電解鋁-鋁型材"全產業鏈布局,使成本控制能力提升18%,這種模式正在被更多企業效仿。

這場綠色變革不僅關乎產業存續,更定義著制造業的未來形態。當每噸再生鋁較原鋁減少15.5噸碳排放,當閉環生產體系將資源效率提升30%,中國鋁材行業正在證明:傳統產業完全可以通過技術創新和模式重構,成為碳中和時代的弄潮兒。這場靜默的革命,終將匯聚成推動經濟社會綠色轉型的磅礴力量。

- END -

免責聲明:此文內容為本網站轉載企業宣傳資訊,僅代表作者個人觀點,與本網無關。文中內容僅供讀者參考,并請自行核實相關內容。如用戶將之作為消費行為參考,本網敬告用戶需審慎決定。本網不承擔任何經濟和法律責任。